Roman Vostrý

Jak vybrat auditora

Pokud se rozhodnete pro spolupráci se mnou, dám do práce "Sebe celého"

Co zajímavého jsem řešil

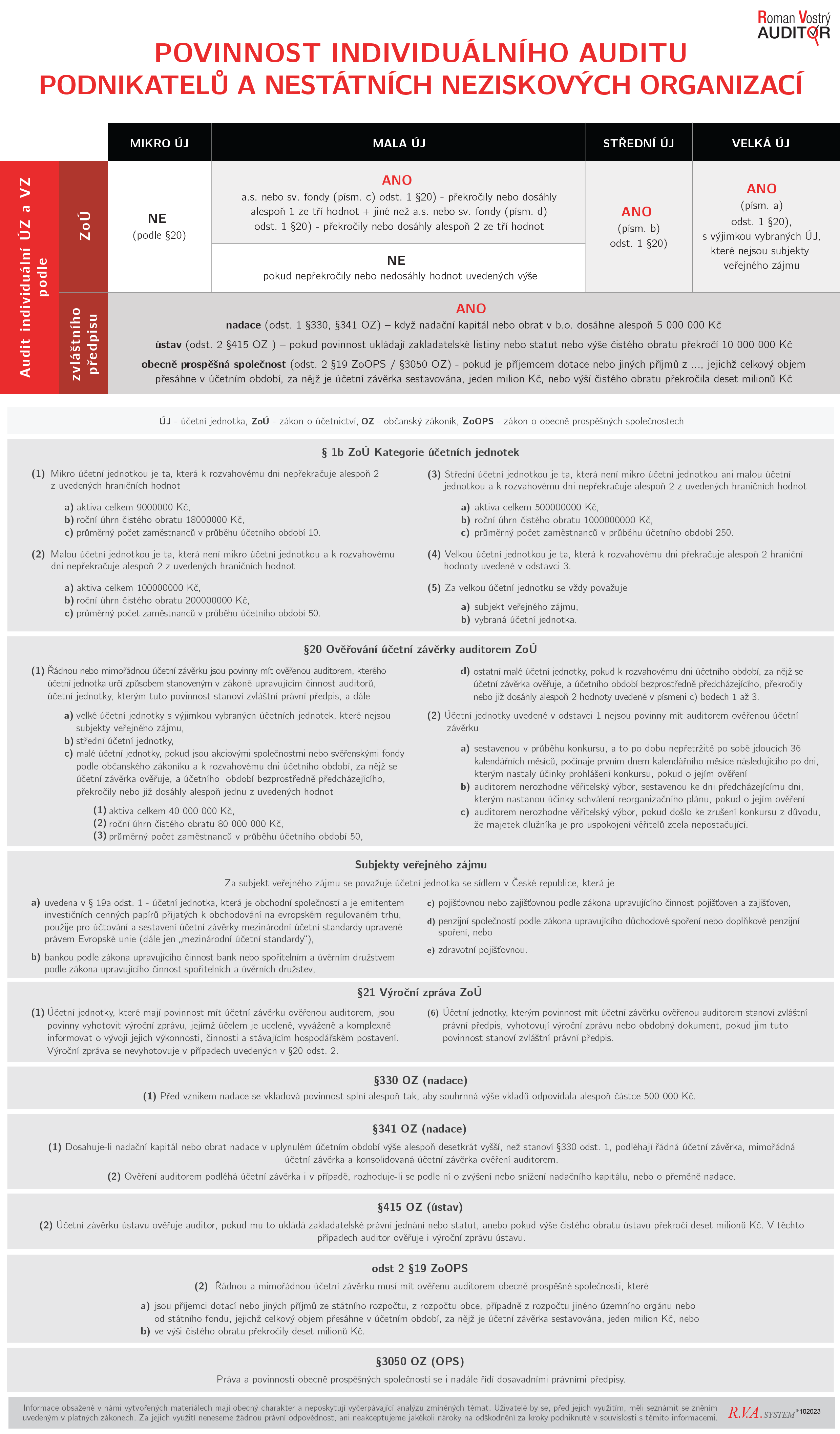

Povinnost auditu podnikatelů a nestátních neziskových společností

Je dobré si nechat udělat audit dobrovolně, když nastane jeho povinnost ze zákona, může být už pozdě.

Připravuji pro vás interaktivní cestu, na které zjistíte, zda máte povinnost auditu

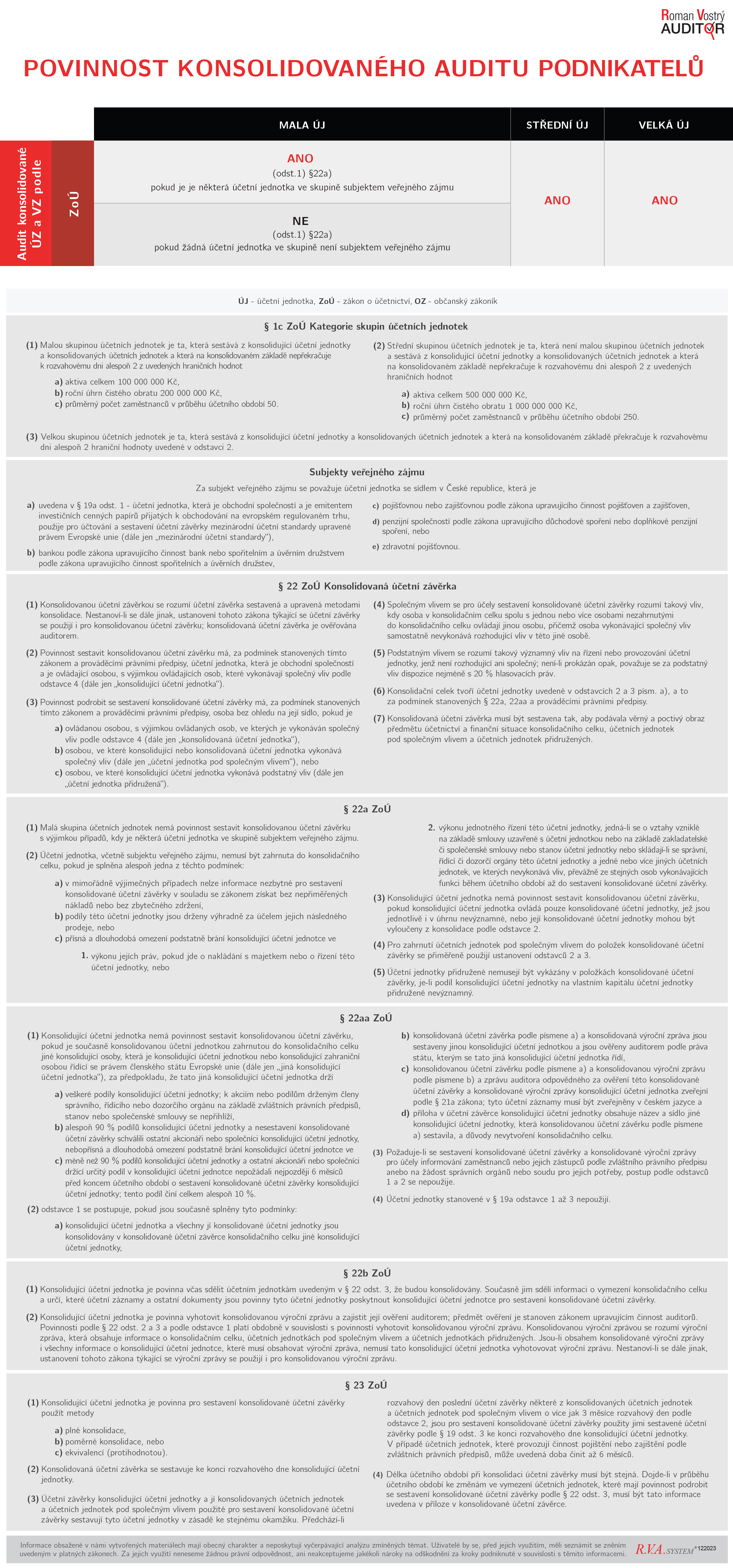

Povinnost konsolidovaného auditu podnikatelů

Je dobré si nechat udělat audit dobrovolně, když nastane jeho povinnost ze zákona, může být už pozdě.

Připravuji pro vás interaktivní cestu, na které zjistíte, zda máte povinnost auditu

Auditované období

Při auditu se potkávám s nepochopením, proč chci informace k minulým obdobím a následujícímu období, proto jsem připravil vysvětlující obrázek.

O čem přemýšlím

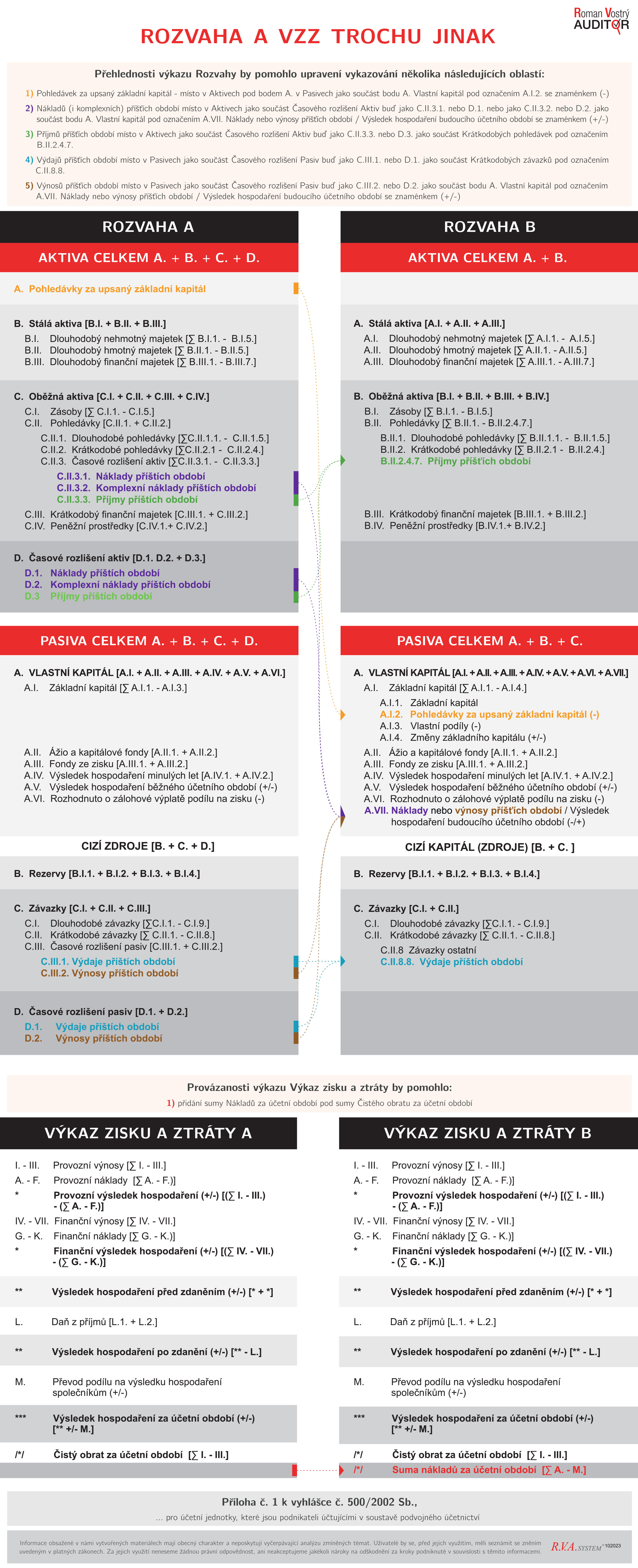

Co si zjednodušit výkazy?

Že máme možnost vykazovat časové rozlišení aktiv a pasiv dvěma způsoby všichni víme. Co ale vykazovat položky Rozvahy jinak? A co si přidat jeden řádek Výkazu zisku a ztráty? Co si o tom myslíte Vy?

Hrají Vám tato čísla?

Stále se setkávám s tím, že nesouhlasí VH rozvahy a výsledovky, rozcházejí se hodnoty daňových účtů v účetnictví a v daňovém přiznání. Rozhodl jsem se s Vámi podělit o (zatím) čtrnáct shod, které není těžké si odkontrolovat. Pokud Vás napadnou další, podělte se. Rád je do materiálu doplním.

Osobní daňové účty

Někdy chybí v ODU předpisy, někdy v účetnictví penále … Stojí za to se alespoň jedenkrát ročně se sladit ... Co si o tom myslíte Vy?

Aby účetní byli Účetní :-)

Cestovní náhrady podnikatelů

Taky se vždy musíte podívat do zákona? Co takhle tahák?

Kategorie (skupin) účetních jednotek

Sledujete si průběžně od roku 2016? Bude se Vám hodit ...

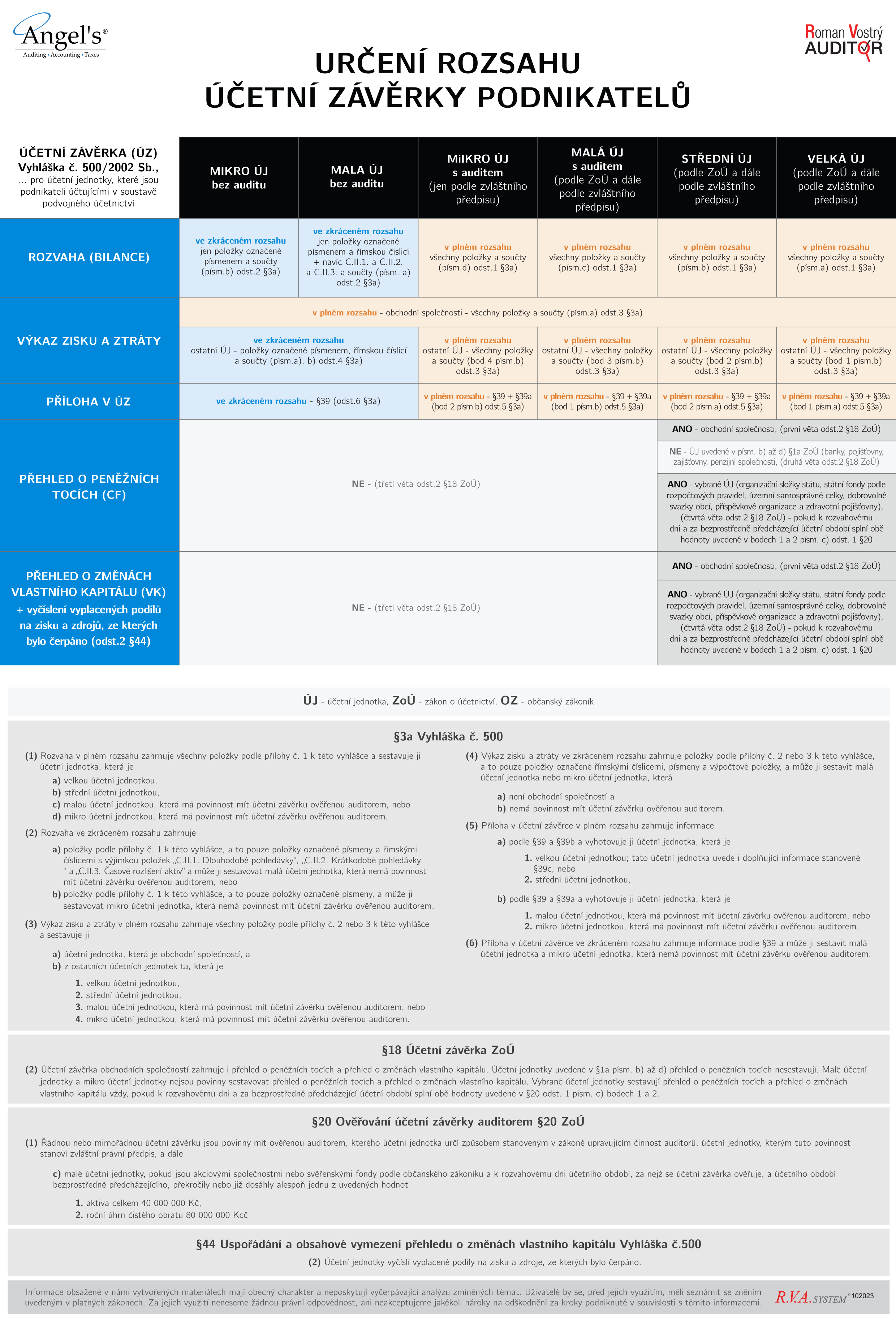

Rozsah účetní závěrky podnikatelů

Mám sestavovat Cash flow? Co má být v příloze? Kde to najdu? Třeba zde u mě :-)

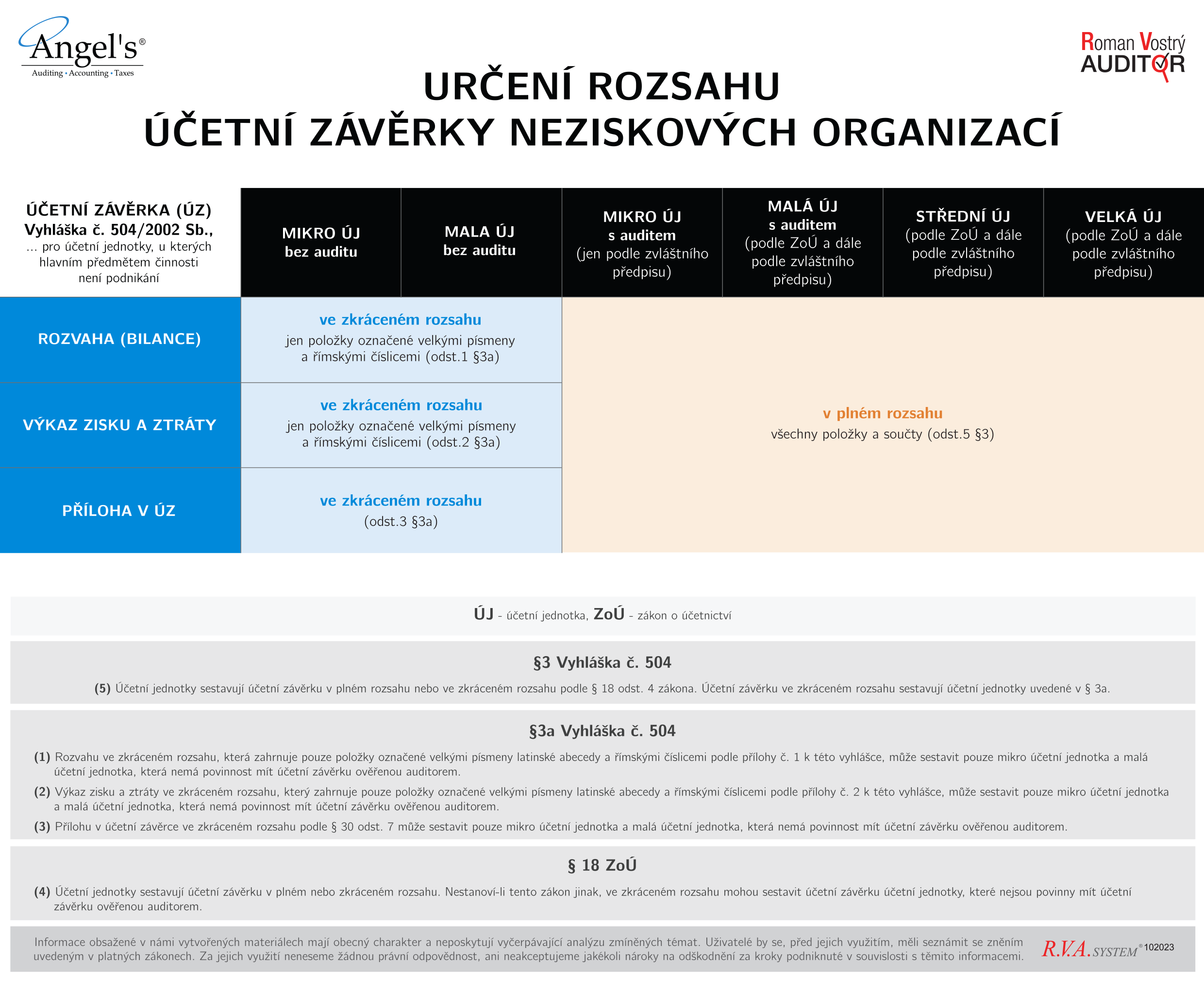

Rozsah účetní závěrky nestátních neziskových organizací

Jsem na tom stejně jako kolegyně zpracovávající ziskovky? Ne, nemusím dělat Cash flow ani Přehled o vlastním kapitálu.

Časové rozlišení aktiv a pasiv

Už pár let ho můžeme vykazovat dvěma způsoby. Který vyhovuje Vám? Podělíte se, proč zrovna ten Váš?